借金がある相続はどうする?相続放棄・限定承認など対処方法を解説

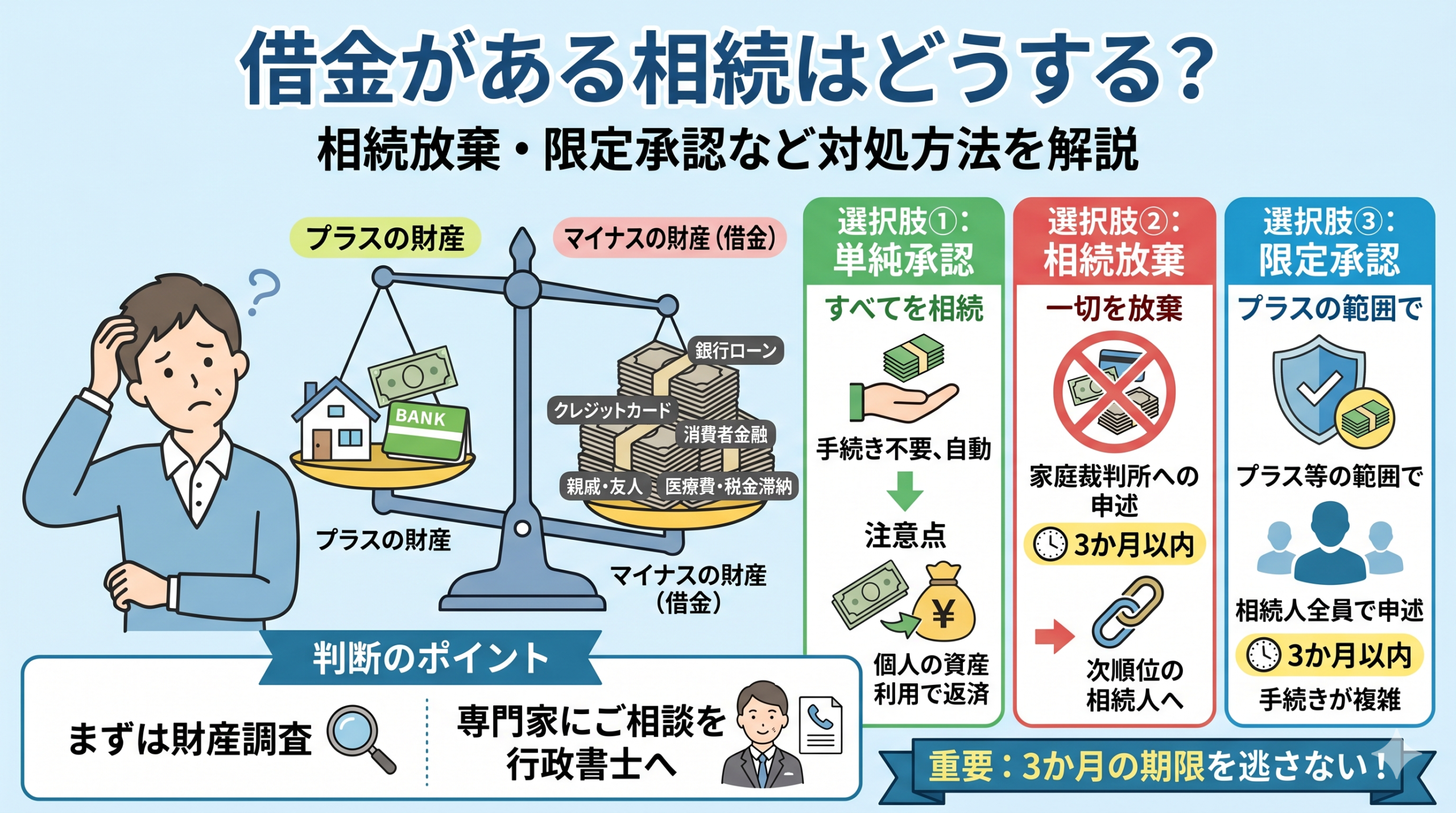

親に借金があることが判明した場合、どうしたらよいか悩む方は多いはずです。実は、相続では借金も含めてすべてを引き継ぎます。その対処方法を、わかりやすく解説します。

借金も相続する:プラスとマイナスの財産は一緒

相続では、プラスの財産だけでなく、マイナスの財産(借金)も引き継ぎます。

つまり、預貯金や不動産を相続する場合、同時にローンや借入金も相続することになるということです。

相続対象となる借金

- 銀行のローン(住宅ローン、事業ローンなど)

- クレジットカードの未払い金

- 消費者金融からの借入金

- 親戚や友人からの借金

- 医療費や税金の滞納金

3つの選択肢

被相続人に借金がある場合、相続人には3つの選択肢があります。

選択肢①:単純承認(デフォルト)

単純承認とは

プラスの財産も借金も含めて、すべてを相続する方法です。

何もしなければ、自動的にこれになります。

特徴

- 手続きが不要(何もしなければ自動で成立)

- 相続財産が借金を上回る場合に最適

- ただし、借金が大きい場合は自分の資産で返す羽目になる

注意点

相続人の固有の資産(相続と無関係に持っていた預金など)まで返済に充てられる可能性があります。

選択肢②:相続放棄

相続放棄とは

一切の財産と借金を放棄する選択肢です。相続人が存在しないことになります。

特徴

- 家庭裁判所への申述が必要

- 相続を知った日から3か月以内に手続き

- 借金を一切負わない

- プラスの財産も相続できない

相続放棄の手続きの流れ

- 被相続人の住所地の家庭裁判所を特定

- 相続放棄申述書を作成

- 必要書類を集める(戸籍謄本、住民票など)

- 家庭裁判所に提出

- 家庭裁判所から認可決定を受ける

必要書類

- 相続放棄申述書

- 被相続人の戸籍謄本

- 相続人の戸籍謄本

- 相続人の住民票

- その他、家庭裁判所が指定する書類

重要な期限

相続放棄は、相続を知った日から3か月以内に申述する必要があります。

この期限を過ぎると、単純承認とみなされ、借金の責任を負うことになります。

借金の有無を調べるのに時間がかかることもあります。親が亡くなったら、速やかに相続放棄を検討すべきかどうかを判断することが大切です。

選択肢③:限定承認

限定承認とは

プラスの財産の範囲内でのみ借金を引き継ぐ選択肢です。

例えば、遺産が1000万円で借金が1500万円の場合、1000万円の範囲内で借金を返済し、残りは返さなくてよいということです。

特徴

- 相続人全員で共同して手続きする必要がある

- 相続を知った日から3か月以内に家庭裁判所に申述

- 手続きがやや複雑

- 借金が大きい場合に有効

手続きの流れ

基本的には相続放棄と同じく、家庭裁判所への申述が必要です。ただし、相続人全員の合意が必要な点が異なります。

相続放棄後の注意点

次順位の相続人に影響する

相続人が相続放棄をすると、その次の順位の相続人が相続人になります。

例えば、配偶者と子ども2人がいる場合、子ども1人が相続放棄すると、親(被相続人の親)が相続人になる可能性があります。

連鎖的な放棄の可能性

相続放棄をした後、次の相続人にも同じ3か月の期限があります。借金があることを知れば、次の相続人も放棄することもあります。

複数の相続人がいる場合

相続人全員が同じ選択肢を選ぶ必要はありません。ある人は単純承認、別の人は相続放棄、といった異なる選択が可能です。

どの選択肢を選ぶべきか

財産調査が先決

どの選択肢を選ぶにせよ、まず財産と借金の両方を調査することが重要です。

判断のポイント

- 遺産 > 借金:単純承認を選択する

- 借金 > 遺産:相続放棄または限定承認を検討

- 借金が不明確:とりあえず相続放棄を選択し、後で遺産があれば相続人に手放す手続き

時間がない場合

期限内に判断できない場合、家庭裁判所に期限延長の申し立てをすることもできます。

相続放棄や限定承認の期限は、相続を知った日から3か月です。この期限を過ぎると、自動的に単純承認となり、借金を引き継ぐことになります。少しでも借金の可能性がある場合は、早めに専門家に相談してください。

行政書士に相談できること

借金がある相続について、行政書士に相談できるのは以下のようなことです。

- 財産と借金の調査・整理方法についてのアドバイス

- 相続放棄や限定承認の手続きについての説明

- 必要書類の準備

- 家庭裁判所への申述書作成(行政書士が代筆)

行政書士ができないこと

家庭裁判所への申述手続きの代理は、弁護士や司法書士が対応します。行政書士は書類作成までのサポートが主となります。

相続・法人設立・許認可など、書類作成でお悩みの方へ

初回無料相談を実施しています。お気軽にご連絡ください。